どうもこんにちは、じょんです。

監査業界に身を置くものにとってはショッキングなニュースが届きました。

紳士服大手のコナカ等、上場会社7社を監査クライアントに持つ仁智監査法人が年内に解散する方針であるというのです。

この仁智監査法人、22年5月に金融庁による新規業務停止1年という非常に思い処分を受けたことで知られていましたが、その後日本公認会計士協会の「上場会社監査事務所名簿」からも抹消され、この度解散にまで追いやられたということです。

特報によると、処分の背景には、20年に発覚した石垣食品グループにおける不正会計への対応が挙げられており、今回は同不正の概要、及び私たち個人投資家が気を付けるべき不正の兆候について解説していきます。

石垣食品における不正会計の概要

今回取り上げる石垣食品という会社、おそらく多くの方にとっては馴染みのない社名かと思いますが、30代以上の方であればテレビCMを見た記憶があるはずの「ミネラル麦茶」を販売している会社です。

WEBサイトでは『健康な食生活を皆様にご提供する』企業として紹介されていますが、決して健康な経営がなされていたわけではなく、なんとも寂しい響きに感じるのは筆者だけでしょうか。

さてこの石垣食品ですが、東証スタンダード市場に上場する企業で、不正が発覚した当時はJASDAQスタンダード市場に上場していました。

調査報告書によると、不正を働いた原因の1つは『上場維持』にあるとされています。

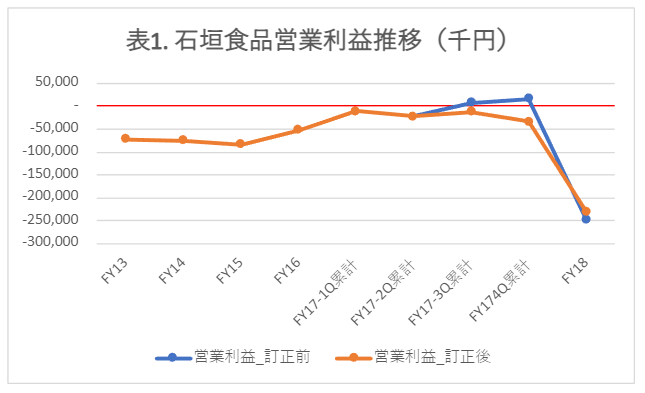

以下は公表財務数値等を基に筆者が分析した石垣食品の営業利益の推移です。

JASDAQスタンダート市場における上場廃止基準の1つに『5期連続しての営業赤字かつマイナスの営業CF』という基準があったのですが、FY13からFY16までは4期連続しての赤字、かつ5期目となるFY17についても2Q累計までは赤字と、上場廃止の崖っぷちまで追い込まれていたことがわかります。

そんな中で奥の手として用いられたのが、かねてより上場会社の子会社化を検討していた新日本機能食品社の買収であり、同社の業績を取り込むことでFY17期末における営業赤字の脱出を図りました。

企業買収自体は当然に問題のない選択肢ではありますが、本件においては取り込まれる側である新日本機能食品社の業績を良く見せるために様々な手口の不正が行われていたことが調査報告書によって明らかにされています。

石垣食品が同社を買収したのは2018年10月31日とされており、石垣食品の連結損益に影響を与えるのは、同社の2018年11~2019年3月までの損益となります。

この点、同期間における売上原価や経費等を2018年10月以前もしくは2019年4月以降に計上する等して、意図的に石垣食品のFY18の業績を良く見せるような調整が行われていたとのことです。

結果として先ほどの表1のように、FY18通期での業績は黒字化を果たしなんとか上場廃止を免れますが、不正発覚後の訂正後数値を見ると、実際にはFY18通期でも赤字であったことが明らかとなっています。

監査法人の対応

さて、本件においてFY18の業績は上場を維持できるかという観点から、また、企業買収というある種特別な事象が生じていたことを踏まえ、監査法人としては相当の注意を払って監査を行うべきであったことは明らかです。

買収対象となった新日本機能食品社の買収前の財務数値は公表されていませんが、結果としてFY18の業績が黒字化したことも踏まえると、同社の2018年11月~2019年3月の財務数値が異常なものでないことについては非常に厳密に監査がなされるべきといえるでしょう。

この点、調査報告書において記載のある監査法人の対応について気になった点は以下の通りです。

仕入債務に関する残高確認の不一致への対応

本件においては2019年3月の商品仕入れを4月以降に行われたように見せかけることで、2019年3月の売上原価を過少計上する手口が使用されていました。

この点、同手口によると、新日本機能食品社の側からは仕入先に対する仕入債務が4月以降に認識される一方で、仕入先側では3月末時点で新日本機能食品社に対する売上債権が認識されるため、仕入先に対して3月末時点の仕入債務に関する残高確認を行うことで、この差が明らかになってしまいます。

実際に本件では不正を働いた仕入れに関する仕入債務について残高確認の対象となり、差が明らかになるところまでは報告されているところ、この差を監査法人としてどのように取り扱ったのかまでは記載がなく、つまりは不正による差であったことまでは確認が取れなかったことを意味しているものと思われます(もしくは不正であることを感知しつつも報告がなされなかったのかもしれませんが)。

不正によるものか否かの判断までは行きつかずとも、識別された差から、本来あるべき会計処理までは関連する資料等を閲覧することでたどり着くことはできたはず(というより出来るまで監査手続を行うべき)であり、監査法人としての手続が十分でなかった可能性を示唆しています。

対象期間おける費用の趨勢への対応

本件においては2018年11月以降の費用を意図的に2018年10月に先行して計上することで、石垣食品が取り込む財務数値をよく見せる手口が行われていました。

この手口によると、2018年10月の経費が過去のトレンドと比較して多額となり、一方で、2018年11月以降の費用が過去のトレンドと比較して少額となるわけですが、調査報告書によるとこの点に監査法人としても気づいていたようです。

監査法人からは、2018年11月及び12月の経費が少ないのではないかという質問に対して、値引きを受けた旨の虚偽の解答を行っていたことが調査報告書において明らかになっていますが、この点についても値引きの事実を示す証拠資料の確認等を行っていれば気づけた内容かもしれません(10月に計上した経費については請求書をねつ造したことが報告書では触れられているため、値引きの資料についても請求したところでねつ造されていた可能性はありますが)。

のれん計上時期への対応

この点は調査報告書において監査法人の対応は記載されていませんが、一番気になるのはこののれんの計上時期に関する点です。

本件においては、石垣食品による新日本機能食品社の実質的な支配が2018年10月末に開始したとの前提において、新日本機能食品社の財務数値の取り込みを2018年11月より開始しています。

一方で、実際に株式の譲渡が行われた2019年3月末までの間は本件株式譲渡のキャンセルの余地があったとして、実際の株式取得日である2019年3月末に株式の取得及び取得に伴うのれんが計上されています。

これはつまり、新日本機能食品社の財務数値の取り込みというメリットだけは2018年11月より行う一方で、株式取得に伴うのれんの償却費の計上は2019年4月より開始するという、いわば『いいとこどり』の会計処理が適用されていました。

本件について、調査報告書においては、外部専門家により検証の結果、2018年11月以降ののれん償却費が計上されることが妥当としながらも、石垣食品の処理は『訂正が必要となるような不適切な会計処理とまでは言えない』ものと判断されています。

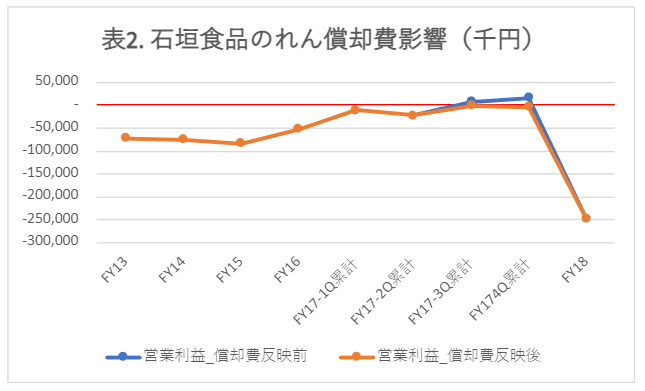

ちなみに、石垣食品は計上したのれんを8年間で均等償却していますが、仮に同条件で2018年11月に償却を開始した場合の営業利益の推移は以下のようになり、他の不正会計を加味せずとも、こののれんの償却費を反映させるだけで営業利益はマイナスに落ち込んでしまうことから、石垣食品にとってのれん償却を2019年4月以降に遅らせることは必須であったといえるでしょう。

個人投資家としてのあるべき対応

石垣食品の件から言える不正の兆候は明らかですが、上場を維持したい経営者は手段を択ばなくなる可能性があるため、上場廃止基準への該当が危ぶまれる企業というのは、一般に不正を働く可能性が通常の企業と比して高いと捉えるのが賢明ではないでしょうか。

上場廃止基準及び維持基準は日本取引所グループのWEBサイト(https://www.jpx.co.jp/equities/listing/delisting/outline/01.html)にて開示されていますが、個人投資家が特に気を付けるべきは『2期連続しての債務超過』にあると考えられます。

債務超過というのは、貸借対照表における純資産額がマイナスとなっている状態のことを指し、総資産額よりも総負債額の方が大きくなることから『債務超過』と呼ばれます(厳密には貸借対照表の純資産額に一部調整が行われますがそこまでは把握しておかなくてよいでしょう)。

一過性の要因で債務超過に陥っていることが明らかであればよいのですが、本業の不振による債務超過の場合には、その場しのぎで益出しを出来たとしても長くは続かず、また債務超過に戻ることもありますし、本件のように債務超過を免れるために不正を働く可能性も高まるといえますので注意が必要です。

そもそも、長期視点での投資を行っている方であれば本件を含め、業績が悪い企業や債務超過に陥っている企業に投資をする機会は限られているかと思いますが、このルール自体は知っておいて損はないかと。

おわりに

いかがでしたでしょうか。

本件不正事例も踏まえ、昨今の不正会計を発端として、金融庁としても内部統制報告制度の強化を本格化しているというニュースもありますので、業界全体としての今後の取り組みに期待したいものです。

それではまた。

コメント