- 利益を低く見せる方向の不正も存在する

- 利益率の推移に異常な点はないか確認を

- 仕入債務回転期間が歪んでいたら売上原価の調整の可能性も

どうもこんにちは、じょんです。

今回も前回に引き続き実際の不正事例を基に、個人投資家として気を付けるべきポイントについて解説していきます。

今回取り上げるのは、2022年6月に調査報告書が公表されたダイイチです。

ダイイチは北海道帯広市に本社を置くスーパーマーケットチェーンで、帯広の他、札幌や旭川にも店舗を持つ地場の有名企業です。

なお、先に言っておくと今回の不正も確かに兆候は観察されていたのですが、用いられていた不正の手口は上場企業において頻発する類のものではなく、また、金額的な影響も決して大きくはなかったことから、実際に事前に不正の兆候を識別することは容易ではなかったというのが筆者の感想です。

本件における不正会計の概要

さて、冒頭でも触れましたがダイイチにおいて用いられた不正の手口はやや珍しく、通常はある期間の業績を良く見せるために売上高や利益を持ち上げる処理が行われるところ、本件では翌期の利益を良く見せるために本来は翌期に計上されるべき原価や経費を1期前に早期計上するという利益の過少計上でした。

これにより、対象期間の利益は減少してしまうものの、翌期の利益が持ち上げられることにより利害関係者に対して利益が右肩上がりであることを強調するというのが本件不正の背景にあるようです。

調査報告書によると、この利益調整には売上原価及び経費の早期計上が明確に不正の意図をもって行われていたとのことです。

特徴的なのは売上原価の早期計上で、翌期に販売が見込まれる商品の一部を当期に仕入れ、該当の在庫を帳簿から除外することで、仕入代金を当期の売上原価として認識。

それにより、翌期に実際に商品が販売された際には、見合いの売上原価が立たず、結果として利益が水増しされるという構造となっていたとのこと。

この手の翌期への利益の繰延は、例えば税金を安く抑えるために行われることがケースとして想定されますが、大規模な上場企業においては株主等の利害関係者への説明責任もあり、利益を過少に見せかけるという点に抵抗があるのが一般的ですから、あまりお目にかからないというのが筆者の実感です。

本件における不正会計の兆候

兆候①:利益率の第四四半期における低下及び第一四半期の上昇

さて、この利益の繰延ですが、皆さんも容易に想像できるであろう兆候が第4四半期における利益率の低下と翌第1四半期における上昇です。

毎期年度末に翌期に利益を繰り延べるわけですから、当然にコストを先取りした第4四半期の利益率は下がり、反面、翌期の第1四半期の利益は上昇するわけです。

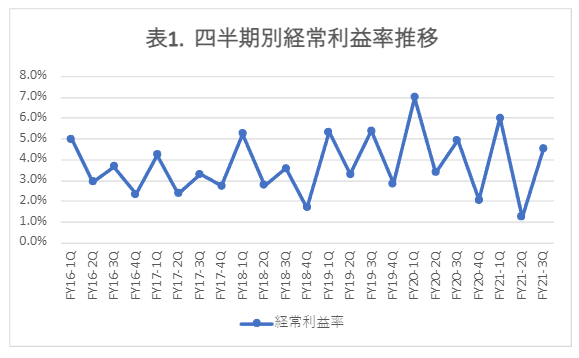

以下は、本件不正発覚による訂正前の公表財務数値を基に筆者が分析した四半期別の経常利益率の推移です。

ご覧いただくとわかる通り四半期毎に経常利益率にはバラツキがありますが、FY19を除き第1四半期(1Q)の経常利益率が最も高く、第4四半期(4Q)が最も低い水準にあり、かつその差が顕著に表れています。

小売店ですと「決算セール」と銘打って期末付近にディスカウントすることは一般的で、その場合には通常利益率は下落するため第4四半期の利益率が低くなることはなんとなく納得できるかもしれません。

一方で第1四半期の利益率が年間で一番高いというのは少なくとも筆者にはあまり合理的な説明が思いつかず(業界に詳しくないということもあり)、本件でいえば結果として第4四半期から第1四半期に利益が繰り延べられていたわけですが、こういった疑問を持つことが大事だと筆者は考えます。

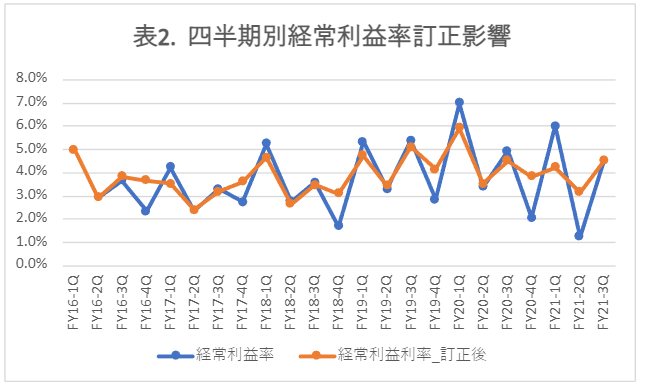

以下は、本件不正による影響の訂正後数値を基にした四半期毎の経常利益率の推移を分析したものですが、第1四半期と第4四半期との経常利益率の差が明らかに縮まっているのがわかります。

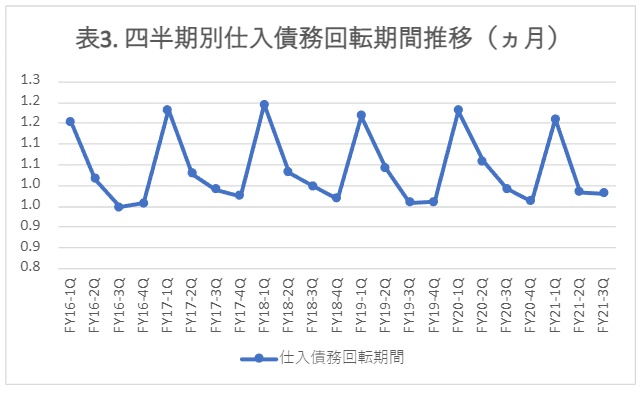

第1四半期の仕入債務回転期間の長期化

もう一つ、不正の顕著な兆候として観察できたのが仕入債務回転期間の第1四半期における長期化です。

仕入債務回転期間というのは、例えば「ヵ月」で表される仕入債務回転期間は、期末における仕入債務が月次売上原価の何か月分に相当するのかということを示しており、以下の計算で求められます。

*月次売上原価は年間売上原価 ÷ 12で算出

なお厳密には1期間における仕入高と仕入債務とを比較することが望ましいのですが、仕入高の情報は開示されないことが多く、売上原価を代用するケースが一般的です。

以下はダイイチの仕入債務回転期間を四半期別に分析したものですが、毎期第1四半期の仕入債務回転期間が顕著に長期化しているのが見て取れます。

これは、本件不正手口により第1四半期の売上原価が先行計上により低くなった結果、上記計算式の分母が減少し、結果として回転期間が長期化して見えているものです。

以前に解説した売上債権回転期間の長期化と似ていますが、売上原価というフロー情報に関する不正を行うと仕入債務というストック情報にもその影響は波及し、こういった回転期間に不正の兆候として表れる点は覚えておくとよいかと思います。

投資家に求められる対応

今回発見された不正は冒頭でも触れた通り特に個人投資家からするとあまりお目にかかる機会が多くないかもしれませんが、こういったパターンの不正もあるのだということを知っておくだけでも、分析の助けになることがあるかと思います。

発覚する会計不正の多くは売上高や原価、経費といったフロー情報を調整することで利益を過大・過少に見せるものですが、繰り返し触れている通りその影響はストック情報にも波及し、兆候として表れます。

ですから、是非一般的な回転期間である売上債権回転期間、仕入債務回転期間、棚卸資産回転期間の3つについては、是非投資を検討する際には簡単に分析してみることをオススメします。

おわりに

いかがでしたでしょうか。

不正会計は後を絶たず、発覚している不正というのはあくまで氷山の一角でしょうから、私たち個人投資家も十分にその点を理解したうえで、自分の投資資産を守るべく、最低限の分析は自前でも行っておくのが望ましいのではないでしょうか。

幸いにも昨今は簡単に必要な情報を取得できるわけですから分析の元データには困りませんし、もし少しでも興味を持たれるようでしたら是非一度自分でも手を動かしてみてもらえればと思います。

それではまた。

コメント