- 営業債権回転期間が継続して長期化していたら要注意!

- 業界により短期的に回転期間が歪むこともある

- 不正調査は決して完全なものではない

どうもこんにちは、じょんです。

以前にこのブログでも触れた日本M&Aセンターの不正会計。

今回はこの不正事例をもとに、個人投資家でも気づくことができる不正の兆候について解説します。

本件における不正会計の概要

さて、今回取り上げる日本M&Aセンターの不正会計の概要については以下の記事にまとめていますが、端的に言うと本来売上を計上すべき期間よりも早期に売上を計上する収益認識の『期ズレ』という手法が用いられていました。

これはいわゆる架空売上のように、全く存在しない取引をでっちあげるのではなく、あくまで実在する取引を基に関連する売上の認識だけを早める手法であり、不正をする側からすると隠蔽が容易かつ心理的なハードルも低く、不正の手口として頻繁に登場します。

調査報告書によると、今回の不正調査の対象期間は2016年4月1日(FY16)~2021年9月30日(FY22上半期)までの期間であり、結果として発見された不正の件数は以下の通りと報告されています。

| FY16 | FY17 | FY18 | FY19 | FY20 | FY21 上半期 |

合計 | |||||||

| 0件 | 0件 | 2件 | 7件 | 35件 | 39件 | 83件 |

FY21は上半期だけで39件と、FY20の件数を上回っていることから、発見が遅れていたら更に件数が増えていたことが推察されます。

本件における不正会計の兆候

兆候:営業債権回転期間の継続した長期化

さて、この収益認識の期ズレですが、前回解説したグレイステクノロジーの事例でも用いられており、不正の兆候についても同様の兆候が観察されています。

ずばり営業債権回転期間の長期化です。

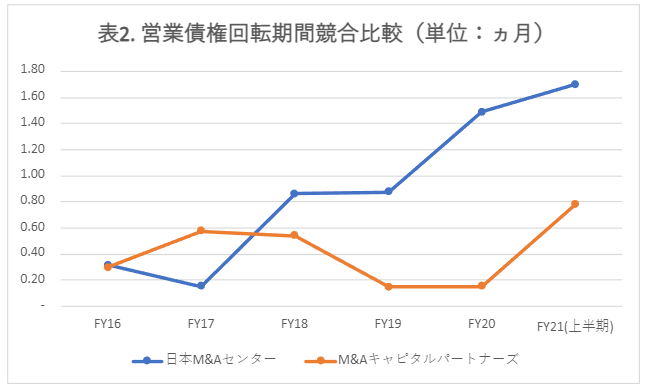

以下は、公表財務数値を基に筆者がまとめた日本M&Aセンター社の営業債権回転期間の推移です。数値はいずれも不正による影響の訂正前のものであり、公表財務数値を基に筆者が分析したものです(後段は他の表も同様)。

ご覧のとおり、営業債権回転期間は不正会計が本格化するまでは1か月に満たない水準で推移していたところ、本格化したFY20以降は約1.5-1.7か月と急激に長期化しているのが見て取れます。

(本件のような不正の兆候として営業債権回転期間の長期化が確認される背景は以前の記事をご参照ください)

なお、本件不正調査を終えた後のFY21通期の数値も参考に載せていますが、こちらも不正が本格化する前の水準まで下がっていることが確認できます。

競合他社との比較

また、営業債権回転期間は企業が属する業界の慣行等によっても影響を受けるため、一概に何か月であれば正常かということは言えないのですが、同業他社と見做せる他企業(今回はM&Aキャピタルパートナーズ社を参照)との回転期間を比較すると以下の通り、やはり不正会計が本格化したタイミングでは同業他社と比較しても明らかに長期化していることが見て取れます。

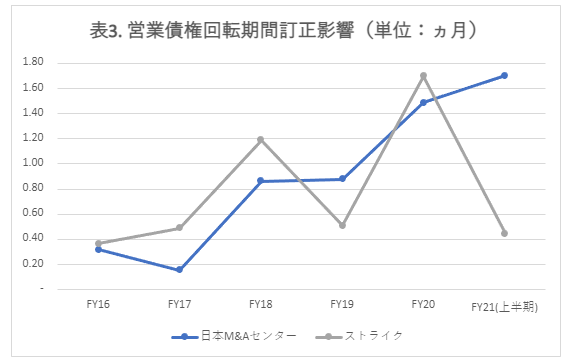

なお、1点留意が必要な点として、営業債権回転期間を含む各種回転期間は業種によっては不安定なことがあり、今回のようにM&A仲介業においてもやや不安定であるといえます。

というのも、回転期間は1期間における売上高(フロー)と、期末時点における売上債権残高(ストック)を用いて簡便的に計算されるため、例えば、期末付近で大口のM&A案件が成約し売上高が計上され、期末時点で未入金となる場合には、営業債権回転期間は簡単に長期化して見えてしまうわけです。

例えば、以下は同じく競合他社であるストライク社の回転期間を示したものですが、ご覧のとおりFY18及びFY20において一時的に回転期間が長期化しているのが見て取れます。

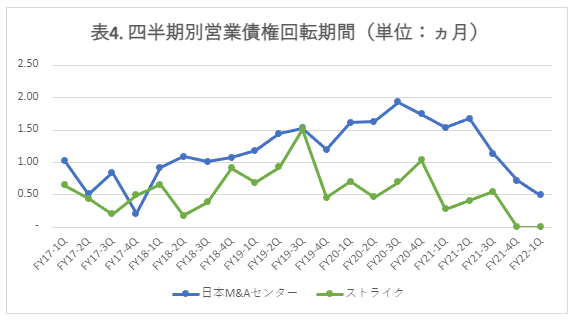

ですが、こうした一過性の要因が継続することは一般に想定されず、例えば以下のように四半期ごとの推移でみていけば、それが一過性か否かの判断に資するかと思われます(もっとも一過性であったとしてもスポット的に不正会計を行った可能性は否定できませんが)。

これを見る限り、FY20の2Q以降は不正が発覚するまで継続的に回転期間は長期化している傾向にあり、同状況はやはり不正の兆候として見ることができるものと考えられます。

投資家に求められる対応

さて、今回の不正の兆候も、私たち一般投資家でも簡単に識別することができるものであったわけですが、1点気にしておくべきなのは、調査委員会による調査は決して完全なものではないということです。

調査報告書をご覧いただくとわかりますが、調査には様々な制限があり、例えば上場会社に対する調査であれば、上場を維持するためには一定の期日までに監査意見を付した財務諸表の開示が義務付けられていますから、時間的な制約があるのが実情です。

また、今回の調査手法の1つに契約書等の関連資料上の署名や陰影を『目視』でのチェックがありますが、やはり人が行っている以上その精度には限界があるでしょうから、その意味でも見落としがあった可能性は否定できません。

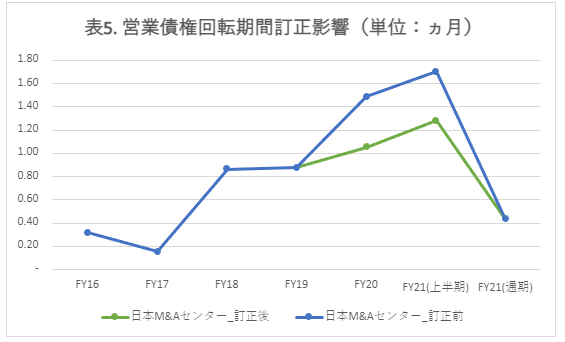

以下は調査報告書を受けて日本M&Aセンターが修正した後と修正前の財務数値を基に営業債権回転期間を計算した結果です。

日本M&AセンターはFY20及びFY21の上半期までの財務数値を訂正しましたが、訂正後の数値をみても依然として営業債権回転期間は継続した長期化の傾向を示しています。

このことが示唆しているのは、そもそも不正がなくとも営業債権回転期間は長期化の傾向にあったのか、もしくは、調査委員会による調査において発見されていない不正が影響を与えているか、という点です。

ここで、調査終了後のFY21通期においては、回転期間が不正が発見された期間より以前の水準に戻っていることから、筆者としては上記のうち後者が該当するのではないかと推察しています。

ですから、もし過去にそういった不正が生じた企業の株式に投資をされるという方は、この手の財務分析を行う際には、調査の限界も加味したうえで、例えば本件では回転期間が継続して1か月を超えるようであれば少し疑ってみる等の対応が望ましいかもしれません。

おわりに

いかがでしたでしょうか。

売上に関連する不正は売上高だけではなく、営業債権にもその影響が及ぶのが一般的であり、一般に個人投資家は監査法人と異なり、売上高の趨勢(例えば売上高の期末付近への集中)を把握することは難しいですから(どの四半期に計上されたのかという点が限界であることが多いです)、むしろストック情報としての営業債権の方が、不正の兆候としては識別しやすいといえるかと思います。

もし少しでも興味を持たれたようでしたら、是非一度自分でも簡易的な分析を行ってみてはいかがでしょうか。

それではまた。

コメント