- 大規模な不正は財務数値にヒズミとなって現れることがある

- 営業債権回転期間が長期化したら不正売上に注意!

- 継続したギリギリでの予算達成は数値を操作されているかも?

どうもこんにちは、じょんです。

前回に引き続き、今回は不正の兆候について、実際に起きた不正事例を基に解説していきます。

前回の記事が気になった方はコチラをご参照ください。

本件における不正会計の概要

今回、実際の不正事例として取り上げる企業はグレイステクノロジーです。

マニュアル制作事業を柱とした同社は2021年11月に不正会計に関する特別調査委員会の設置、

2022年1月には不正会計が行われていたことを示す同委員会による調査結果が公表され、

2022年2月末には上場廃止に至りました。

詳細な解説は割愛しますが、同社が行っていた不正会計は大まかにいうと以下の3点であったとされています。

- 受注した案件で売上の早期計上【前倒し型】

⇒実際に案件を受注していたものの、本来売上を計上すべき会計期間よりも早くに売上を計上するもの - 架空売上事案:受注見込の案件に係る売上計上事案【未受注架空型】

⇒実際には受注が確定していない案件(受注見込案件)に係る売上高を計上したもの - 架空売上事案:受注見込すらない案件に係る売上計上事案【完全架空型】

⇒受注見込もない全くの架空案件に係る売上高を計上したもの

ご覧いただくとわかりますが、今回の調査で発見された不正会計はいずれも売上高に関するものであり、

前回の記事で触れた、不正会計の手口のトレンドでも発生件数が最多となっていた種類の不正に該当します。

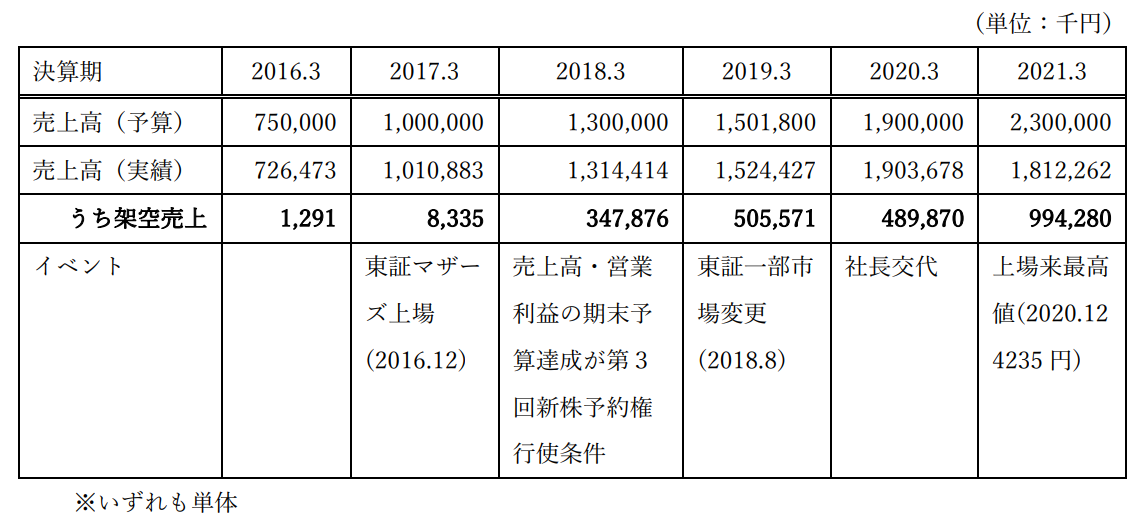

そして、今回の不正会計による影響額ですが、調査報告書において以下のように報告されています。

不正会計による売上高の水増しは徐々にその金額が増えていき、2021年3月期(FY20)に至ってはなんと、

売上高全体の50%以上が不正会計によるものであったと報告されています。

この水増しされた売上高も踏まえた市場の好感から、2020年12月には同社の株価は上場来高値である4,235円まで上昇した一方で、

不正会計の発覚が発覚し、上場廃止となる直前の株価は29円まで急落しており、不正会計による影響の大きさを物語っています。

本件における不正会計の兆候

兆候①:営業債権回転期間の長期化

さて、先に触れた通り、本件では事業規模に比して非常に大規模といえる不正会計が行われていたわけですが、

ここまでの規模で行われると、さすがに財務数値にもヒズミが生じてきます(経営陣はなんとか隠蔽を謀っていたようですが)。

その1つが営業債権回転期間の長期化です。

ここで『営業債権』とは、受取手形や売掛金など、営業活動の結果として企業が取引先から将来金銭を受け取る権利のことを指します。

企業間の取引では、コンビニで飲み物を買うように、レジで現金を払ってモノを買うのではなく、

購入後、1か月後の末日等に、該当の月内に購入したモノの代金をまとめて送金することが一般的であり、

モノを販売してからその代金を受け取るまでは、『営業債権』として会計上認識されるわけです。

そして『営業債権回転期間』とは、企業が計上する営業債権がどの程度の期間で現金として回収されるのかを簡易的に計算したものであり、

例えば、期末時点で計上されている営業債権残高を、月次平均売上高(=年間売上高÷12)で割ることで、

営業債権を回収するのに何か月を要するのか(言い換えると何か月分の売上高に相当する営業債権が計上されているのか)を判断することができます。

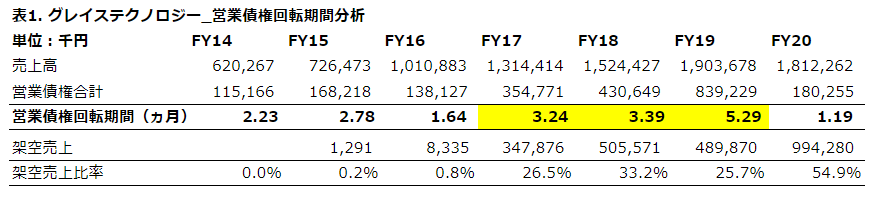

以下は、公表財務数値を基に筆者がまとめたグレイステクノロジー社の営業債権回転期間の推移です。

ご覧のとおり、営業債権回転期間は不正会計が本格化するまでは2か月前後で推移していたところ、

本格化したFY17以降は3-5か月超と、非常に長期化しているのが見て取れます。

一般にこの手の営業債権回転期間の長期化は、新しいビジネスモデルの導入や新規事業の展開、

もしくは、大手取引先との決済条件の長期化(又は決済条件が長期の新規大口取引先との取引開始)等、

合理的に説明がつく場合もありますが、本件のような不正会計の兆候として捉えられることもあります。

例えば、本件のように売上を早期計上する場合、売上高と同時に営業債権が貸借対照表に計上されるわけですが、

取引先からすれば、取引金額の支払は適切な売上計上時期から起算した期日にて行われますから、

適切に計上された営業債権と比較して、回収までの期間が長期化するわけです。

また、本件では架空売上も計上されていましたが、架空売上の場合は取引先からの支払は行われませんから、

計上された営業債権は消し込まれずに、回転期間の長期化に直結します。

(もっとも、本件では役員自らが私財をもって、架空売上に係る取引先からの営業債権の回収を偽装していたとのことで、

仮に適切な支払期日にそのような偽装入金があれば、回転期間への影響は最小化されることになります)

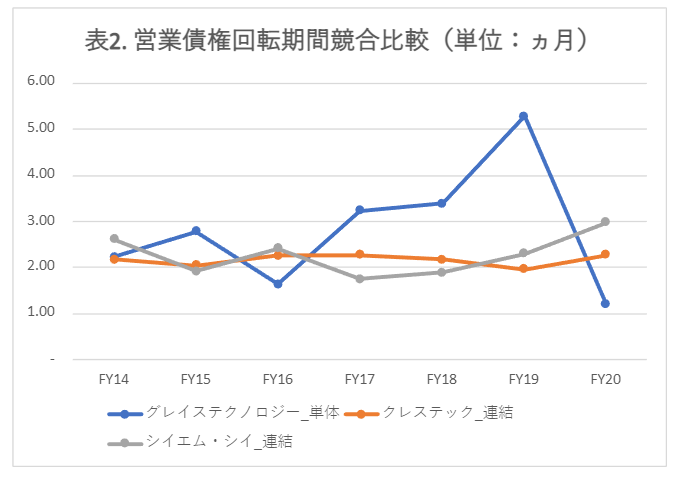

なお、営業債権回転期間は企業が属する業界の慣行等によっても影響を受けるため、一概に何か月であれば正常かということは言えないのですが、

同業他社と見做せる他企業(今回はクレステック社、シイエム・シイ社を参照)との回転期間を比較すると以下の通り、やはり不正会計が本格化したタイミングでは同業他社と比較しても明らかに長期化していることが見て取れます。

兆候②:連続したギリギリでの予算達成

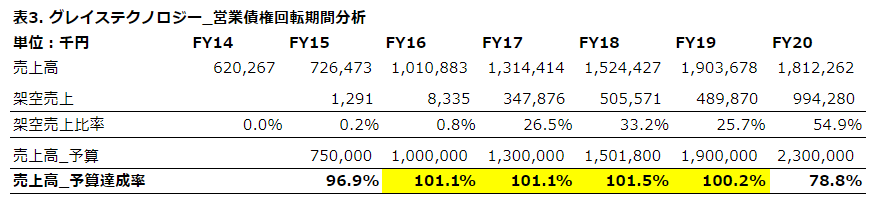

以下の表3は特別調査委員会による報告書及び公表財務数値を基に筆者がまとめたものですが、不正会計を行った結果として、

特にFY16-19においては、公表されていた売上高予算をギリギリ達成できるように不正会計が行われていたことを示唆しています。

一般に経営者は、事前に公表した予算数値を達成することで市場からの信頼を勝ちとり、それが株価に反映されるため、

予算達成に対して非常に強いプレッシャーを受ける立場にあります。

本件においても同様で、調査報告書内では、経営者による予算達成への執念、かつ、それに基づく役職員への高圧的・威圧的な言動が報告されており、

予算達成へのプレッシャーは不正会計が生じる最大の理由の1つとして認識されています。

そんな中、企業としても大規模な不正は監査法人による外部監査、もしくは内部監査等において発見されるリスクを増やすことから、

不必要な不正まで行うインセンティブは低く、本件のように不正会計の影響は必要最小限に抑えようとする意志が働くわけです。

投資家に求められる対応

本件は不正の兆候が非常にはっきりとしたものであり、一般投資家でもこの程度の兆候であれば比較的容易に識別することが可能です。

例えば、営業債権回転期間であれば、決算短信等の公表数値より売上高や営業債権といった数値を拾って簡単に計算ができますし、

競合他社の情報も同様に比較を行うことは難しくはありません。

また、予算の達成度合いについても、企業のWEBサイトや決算短信等において公表されており、

同予算数値と実績とを比較することは誰でも簡単に行うことができます。

あなたが投資している企業に決算報告をみて、

「やった、予算はクリアしているぞ!業績は問題ない!」

と安心するだけではなく、不自然な点はないか、少し疑いの目で見てみるのも良いかもしれません。

なお、本来的には、この手の不正会計は監査法人による監査において発見されるべきものではありますが、

監査法人は兆候には気づけていたものの、企業側による入念な隠ぺい行為・偽装工作により、不正の事実までは発見ができていなかったことが、調査報告書において報告されています。

おわりに

いかがでしたでしょうか。

投資初心者であれば、ここまで数値をキチンと確認をして投資をするケースは少ないかもしれませんが、

せっかく貯めたあなたの大事なお金を投資するわけですから、できれば事前に、そして定期的に、

こういったリスク分析を行ってみてはいかがでしょうか。

それではまた。

コメント