どうもこんにちは、じょんです。

先日、産業競争力強化法が一部改正され、コロナ禍の影響を受けて生じた繰越欠損金の控除上限が、

一定の要件を満たした場合、通常の50%からなんと最大100%に拡大されることとなりました。

これ、知らないと結構損をする企業も出てきますし、会計の世界に住んでいる方にとっては割と重要なお話ですので、

筆者が調べてみた結果を纏めていきます。

そもそも繰越欠損金とはなにか?

今回取り上げた『繰越欠損金』とはそもそも何なのかご存知ない方もいるかと思います。

これは端的にいうと、法人税の計算において、過去に生じた税務上の赤字(欠損)のことを指し、

将来計上した税務上の利益から控除することで、税金を低く抑えることが可能となっています。

例えば、1年目に生じた税務上の赤字が10万円あり、2年目に税務上の利益が50万円あれば、

この50万円から、1年目の赤字10万円を控除した40万円に対して税金がかかっていくわけです。

日本の法人税法上、いわゆる中小企業については、上記控除額についての制限はなく、

例えば上の例で1年目の赤字が100万円あったとすれば、2年目の利益50万円は全額、1年目の赤字分でカバーされ、

2年目は法人税が原則として生じないということになるのです。

一方で、大企業については、毎年の税務上の利益の50%までしか控除がされず、

上の例でいえば、2年目の利益50万円に対して控除可能な金額は50%分に相当する25万円となり、

1年目に100万円の赤字があったとしても、2年目は25万円までしか控除できず、

結果として、一部の法人税が生じてしまうのです。

今回の改正は、一定の前提を満たした場合には、大企業であっても控除可能な上限を最大100%まで引き上げるというもので、

非常に重要な改定といえるわけです。

ちなみに繰越欠損金ですが、実務ではよく『NOL』と表現されます。

Net Operating Lossの略で、『ノル』と読みます。

なお、繰越欠損金は簿記2級で登場する考え方ですので、

3級の勉強をしている方にとってはまだ完全に理解する必要はありません。

(経理部の方でもこの領域を完全に理解している方は少ないというのが筆者の感覚です)

控除上限を拡大する条件とは?

対象法人

対象法人の要件としては以下が挙げられています。

- 青色申告書提出法人又は連結法人であること

- 新型コロナウイルス感染症の影響により、特定の事業年度において青色欠損金額又は連結欠損金額が生じていること

- 成長発展事業適応に資する投資を行うこと

- 暴力団関係法人でないこと

- 中小法人等でないこと

重要なのは2点目と3点目であり、

あくまで対象となるのは、コロナ禍の影響により、欠損金が生じた場合と限定されており、

例えば欠損とコロナ禍の因果関係が明らかでない場合や、本業は好調であるものの投資の評価損により欠損が生じた場合等は、

今回の適用対象には含まれない点に注意が必要です。

また、ただコロナ禍の影響により欠損が生じていれば適用されるというわけではなく、

『将来の成長に向けた投資』を行う場合において、同投資額を限度として控除が拡大されるのです。

この『将来の成長に向けた投資』ですが、例えば新商品やサービスの開発、新生産方式の導入等に関連して、

研究開発や固定資産への投資等を行うことを指しており、

老朽化した設備の取り換え投資や維持更新投資については対象とならない点にも注意が必要です。

対象期間

今回の特例の対象期間についてですが、

コロナ影響を受け欠損が生じている期間を『特例事業年度』とし、

最長でも翌5年間の内に計画されている投資が対象となります。

なお、ここでいう計画のことは『事業適応計画』と呼ばれます。

事業適応計画の要件

本特例の適用条件として、事業適応計画が備えるべき要件は以下の通りです。

- 事業適応計画の申請日を含む事業年度の前事業年度を基準として、計画期間終了時にROA5%もしくはEBITDAマージン5%向上を目的とするもの。

- 財務内容の健全性が向上すること(有利子負債/CF≦10、経常収入>経常支出)

- 全社の意思決定に基づくものであること(取締役会決議等)

上記要件を満たした計画において、先に挙げた『将来の成長に向けた投資』が含まれていることが求められます。

本税制によるメリット

経済産業省が公表した『「繰越欠損金の控除上限」の特例ガイドライン』によれば、本制度の適用によるメリットとして、

『追加控除額分に係る法人税額の一時的なキャッシュフローの改善』とされており、

中長期的には納税金額の総額は変わらない可能性があることが明記されています。

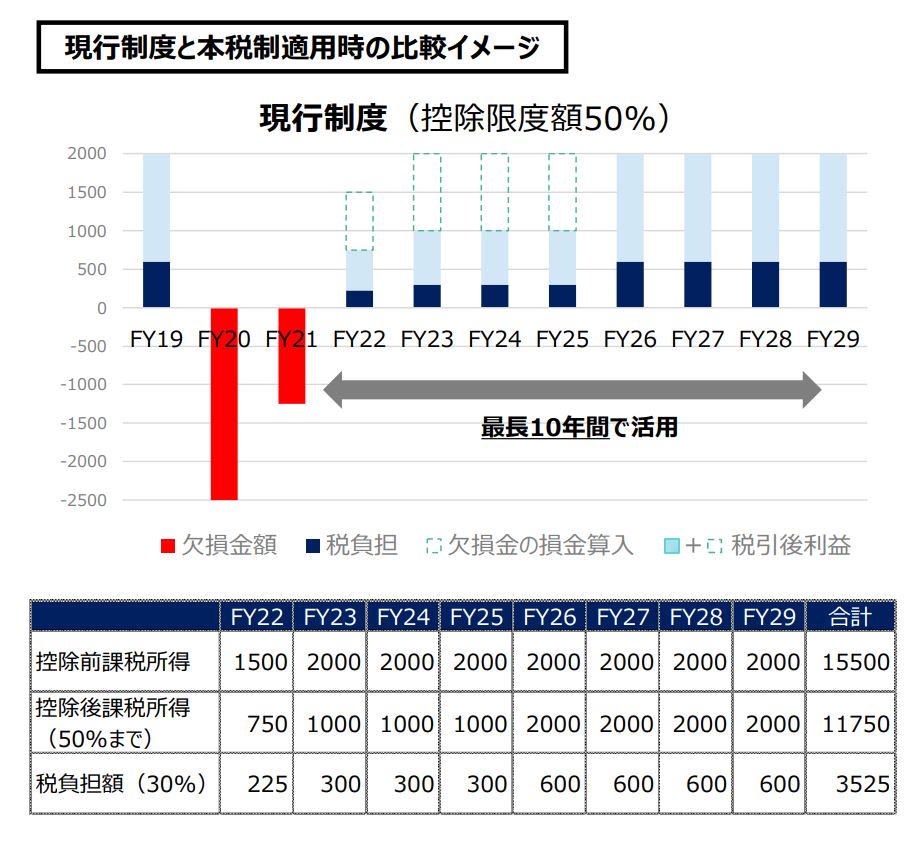

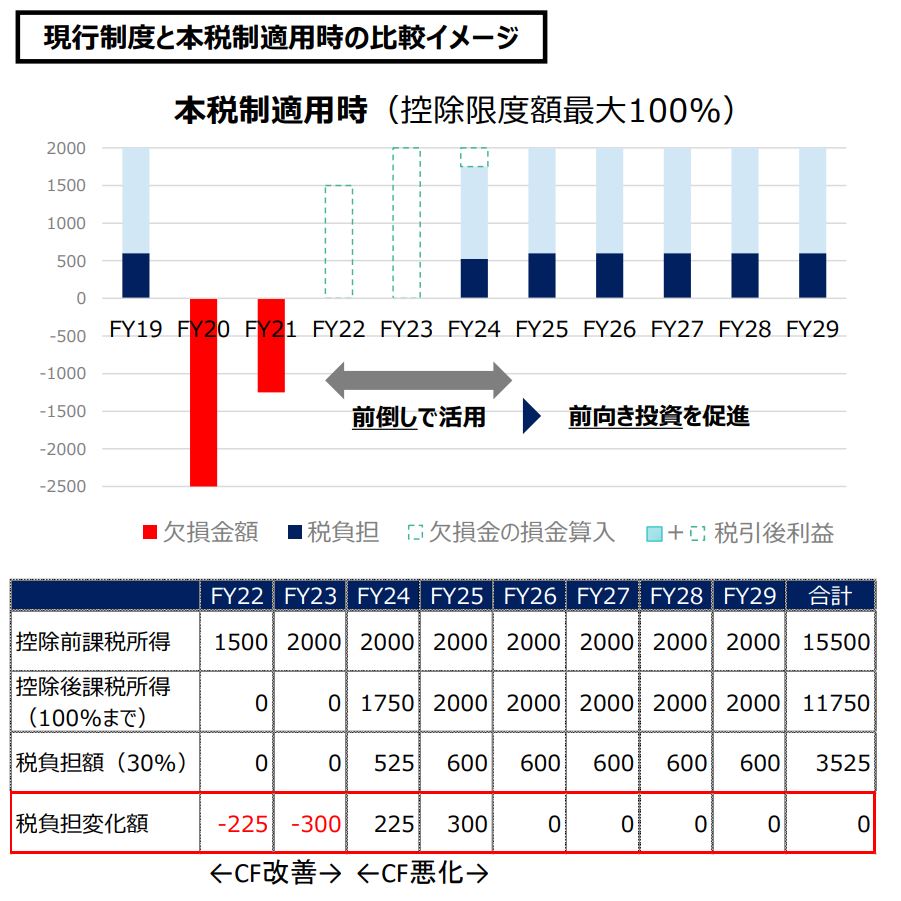

以下、同ガイドラインに掲載されているイメージを引用します。

確かに上記例においては、直近期における税額が抑えられる一方で、

将来期の税額は増えており、結果として、税額の総額では差が生じないものとなっています。

ただし、この例では、過去には欠損金が計上されていないこと、

そして、コロナ禍から脱した後に十分な利益が計上されることが前提とされています。

この点、例えば、コロナ関連での欠損が10,000、将来10年間の利益が毎年1,000のケースを想定すると、

繰越欠損金の利用期限は10年間とされていますから、

本特例を利用しない場合には、毎年500(=1,000×1/2)、10年間で5,000の欠損が利用可能、

残る5,000は期限切れとなってしまうわけです。

一方で、本特例を利用すれば、最初5年間については500を超えて最大1,000の控除が可能となりますから、

最大で7,500(=1,000×5+500×5)の控除が可能となり、納税金額の総額を低く抑えることが可能となるのです。

つまり、コロナ関連での損失額が、将来の利益計画と比して顕著に高い水準である場合には、

本制度の利用により税額を低く抑えることが出来るのです。

また、過去に多額の欠損金が計上されている場合、

事業適応計画期間における利益の内、通常の控除に該当する50%までは過去期の欠損金を、

50%~100%分については今回の特例による欠損を充てることが出来ますので、

過去期の欠損金を有効活用しつつ、コロナ影響による欠損金の利用により直近期の税負担を軽減し、

かつ、将来期におけるコロナ影響による欠損の期限切れによる機会損失の発生を抑えられる可能性もあります。

ですので、各企業において、本制度の利用を積極的に検討してみる価値は十分にあるのではないでしょうか。

おわりに

いかがでしたでしょうか。

まだあまりニュース等では取り上げられていない今回の改正ですが、

税金を申告する企業側、サポートをする税理士等の専門家、

そして、その数値の妥当性を検証する監査法人等と、

影響を受ける関係者は案外多いものと想定されますので、

是非概要だけでも掴んでおくとよいのではないでしょうか。

それではまた。

コメント