どうもこんにちは、じょんです。

今回は、簿記を学ぶ上で絶対に覚えるべき3つのルールの3回目として、

『仕訳の対象となる取引』

について解説していきます。

金銭的な価値が動くものだけを記録する

前回までの例で挙げていた従業員に給料を支払った際の仕訳ですが、

そもそもなぜ仕訳を記録しなければいけないかと言うと、

会社にとって20万円という金銭的な価値が動くことから仕訳として記録をする必要があるんです。

逆を言えば、会社が行った取引であっても、

金銭的な価値が動かないものは仕訳として記録されません。

以前に触れた通り、仕訳には必ず勘定科目と金額が含まれますが、

この金額がないものは記録しようがないのです。

例えば会社が人を雇ったことを例に上げると、

雇っただけでは会社からお金が出ていくわけではないので、

特段の仕訳を記録する必要はありません。

あくまで実際に給料日になって給料を支払うタイミングで初めて仕訳が記録されるのです。

同様に、顧客と取引を始める際には契約書を締結することが一般的ですが、

契約書を締結したタイミングでは特段の仕訳は記録されず、

あくまで契約書に基づいて実際の取引が実行されて初めて仕訳が記録されます。

仕訳を積み上げてBS,PLを作るのが簿記の目的

これまで明確に触れてきませんでしたか、

そもそもこの簿記の目的というのは仕訳を積み上げることによって、

貸借対照表(たいしゃくたいしょうひょう)や損益計算書(そんえきけいさんしょ)

といった財務諸表と呼ばれる資料を作り上げていくことにあります。

損益計算書:会社が一定の期間において記録した収益と費用の累積額を示す書類

と覚えてください。

なお、いずれも英語表記の頭文字をとって、

貸借対照表はBSまたはB/S(Balance Sheet)

損益計算書はPLまたはP/L(Profit and Loss Statement)

と表現することも一般的です。

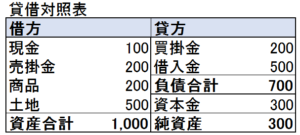

わかりやすいように大分簡単にしていますが、貸借対照表、損益計算書を例示します。

今はなんのことやらわからなくて全く問題御座いません。

勉強を勧めていけば必ず理解できるようになります。

日々記録される仕訳を積み上げることで、

一定期間における資産、負債、純資産、収益、費用の5区分の動きが集計され、

それが貸借対照表、損益計算書として表現されるのです。

例えば昨年の12月末から今年の12月末を1つの期間として捉えた場合、

今年の1月1日から12月31日までの仕訳のうち現金の動き(増加と減少)を集計して、

昨年12月末の現金の金額に加減算することで、今年の12月末の現金の金額が明らかになり、

それが貸借対照表において資産の内訳として表れます。

この『一定期間』のことを、簿記では『会計期間』と呼び、

会計年度の最終日、上の例では今年の12月31日が『期末日』や『貸借対照表日』

または『決算日』と呼ばれます。

決算日という呼び方は、この会計期間末日より決算と呼ばれる会計帳簿の締めの作業が開始されることによります。

決算については次回以降に改めて解説いたします。

このように、期末日における資産等、及び会計期間における収益や費用の金額を記録することを目的としていることから、

金銭的な価値が動かない取引については仕訳の対象にはならないのです。

(先ほど従業員を雇った際には仕訳が記録されないといいましたが、

貸借対照表では「従業員」を資産として認識しませんので、記録が不要となるわけです。)

なお余談ですが、貸借対照表や損益計算書という呼び方はあくまで日本のルールに基づく呼び方であり、

最近日本でも導入する会社が増えてきた国際的なルールであるIFRS(International Financial Reporting Standards)では呼び方が少し異なります。

例えば貸借対照表は財政状態計算書(ざいせいじょうたいけいさんしょ)、

損益計算書は包括利益計算書(ほうかつりえきけいさんしょ)と呼びますが、

どちらも基本的な概念としては同じものと理解しておけばまずは充分です。

今回のまとめ

いかがでしたでしょうか。

3回にわたり、簿記を学ぶ上での最重要項目について解説してきましたが、

今回覚えていただきたい点は以下の通りです。

- 仕訳では金銭的な価値が動く取引だけを記録する

- 仕訳を記録する目的は貸借対照表や損益計算書等の財務諸表を作成することにある

- 貸借対照表は期末日における資産等の金額を、損益計算書は一定期間の収益・費用の累積額を示す書類である

次回は先ほども少し触れた決算とはなにかということについて説明していきます。

それではまた。

コメント