どうもこんにちは、じょんです。

『待つだけ資産運用』

そんなコピーを掲げるクラウドバンクのCM、みなさんもTVで見たことがあるのではないでしょうか?

ただこのコピー、

待つだけで資産運用が出来てしまうと聞くと皆さんもこんな風に思いませんか?

「待つだけって本当にそんなんでちゃんとに運用できるの?少し怪しくない?」

「なんかリスクが高そう。。」

そこで、クラウドバンクに興味があるけど、まだ少し検討をしている、

そんなあなたに向けて、今回は実際に2年ほどクラウドバンクを利用した筆者の経験から、

以下の内容について説明していきます。

- クラウドバンクとは

- 実際に利用してみた結果

- 利用をやめた理由

筆者がクラウドバンクを使ってみて感じたこと

クラウドバンクとは

そもそもクラウドバンクについてご存じない方もいるかと思いますので簡単に概要を説明します。

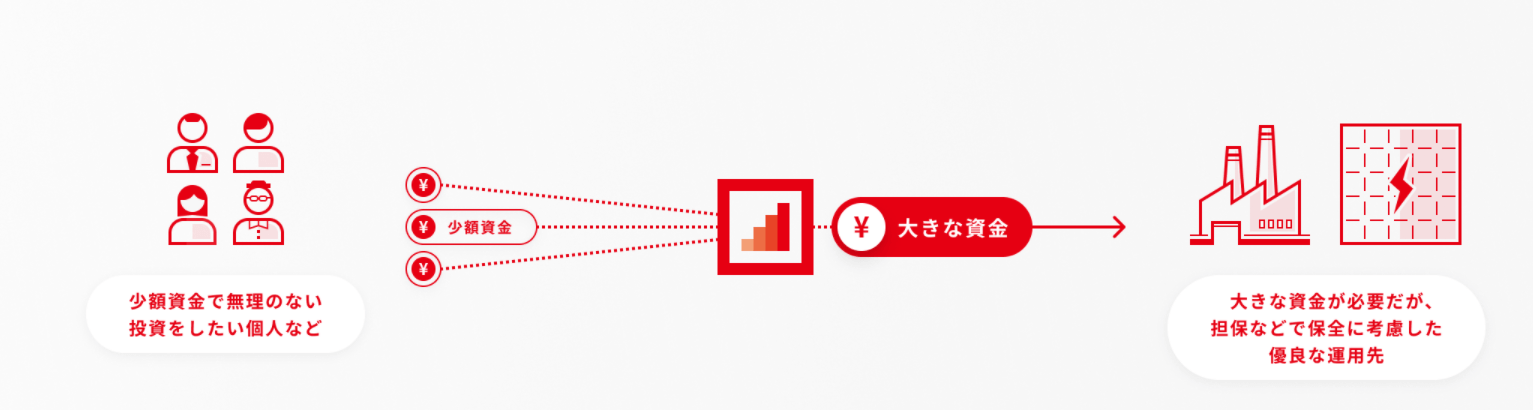

クラウドバンクが行う事業は一般に『ソーシャルレンディング(SL)』と呼ばれるもので、

簡単に説明すると、

資金調達を行いたい企業と、資産運用をしたい個人との間に入ってそのマッチングを行うもの

と言えるかと思います。

私たち個人では企業に対して直接お金を貸すことは普通は出来ませんが、

SL業者が間に入ることでそのような取引が可能となります。

貸す側はただやみくもにお金を貸すというわけではなく、

事前にどういった会社がどういった目的でお金を必要としているのかについてSL業者が審査をし、

その結果に基づいて貸す側はどの案件にお金を貸すのかについて判断を行います。

(以下、クラウドバンク社のWEBサイトからイメージを抜粋。)

では私たち個人からして企業にお金を貸すことよるメリットはどこにあるのか?

答えはシンプルで貸したお金に対する利率が非常に高いのです。

クラウドバンクのWEBサイトでは、2021年3月までの実績平均利回りが 6.80%と公表されています。

https://crowdbank.jp/

以前にも触れましたが、今はメガバンクの普通預金に対する利率が年0.001%といった時代ですから、

この6.80%というのがいかに大きい数値かよくわかるかと思います(実に6,800倍ですからね)。

ただ当然資産運用でリターンを得るには相応のリスクが伴うもの。

SL事業の場合、先に挙げた資金調達を行いたい企業が仮に破産/倒産してしまたったとしたら、

最悪のケースではお金をした私たち個人にはお金が帰ってこないというリスクが伴うわけです。

この点、同じくクラウドバンクのWEBサイトでは、2021年4月時点で融資元本回収率が100%、

つまりは私たちお金を貸した個人にお金を返せなかった例は1件もないということが公表されています。

これを聞くと、実際にお金を貸す側からすると少し安心するかもしれません。

実際に利用してみた結果

実際に私も回収率が100%であるということに安心感を覚え、

決して大きい金額ではないですが、クラウドバンクを2年ほど利用していました。

利用方法は非常に簡単で、以下の3つのステップで行えます。

②指定された銀行口座に入金する

③募集中の案件の中からお金を貸したい案件と貸したい金額を選択する

ちなみに募集中の案件は日々更新されていきますが、私が利用していたころは、

太陽光発電や風力発電等のエネルギー関連の案件が多く、利率も年6%台の案件が多い時期でした。

運用期間は短いものでは3カ月、長いものでは1年ほどの期間と長短があります。

運用結果ですが、WEBサイトに公表されている通り、1度もお金が帰ってこないということはなく、

6%台の利回りを得ることができたというのが事実です。

また、お金を貸してから帰ってくるまでの間は本当にただ『待つだけ』にはなるので、

運用自体の手間は全くかかりませんでした。

利用をやめた理由

運用の手間もなく、実績としてお金が帰ってこないということもない、かつ高い利息も得られる。

3拍子揃っているこのクラウドバンクですが、筆者は結局2年ほどで利用をやめました。

理由はこの『待つだけ』というスタイルが私に合わなかったことです。

太陽光発電等のエネルギー案件が多かったことは先に触れましたが、

関連する事業についてのあまり良くないニュースを見るたびに、

『本当に貸したお金は返ってくるのだろうか。。』

と臆病な私は不安に思ってしまうんですね。

それでも運用期間が終わるまでは待つしかないというのがSLのデメリットと言えます。

(先に2年で利用をやめたと書きましたが、やめようと思ったのはもっと早く、

お金を貸す期間が終わるまではやめられなかったというのが実態です)

ちなみに株式投資であれば一般に売りたいタイミングで売ることが出来ますので、

この点では大きくことなりますね。

SL事業のリスクについて

さて、非常に手軽に始められるこのSL事業ですが、

つい先日以下のニュースが話題になりました。

概要としては大手ネット証券の1つであるSBIホールディング傘下のSL事業者「SBIソーシャルレンディング社」について、

お金を貸し付け先の企業の1つが、当初約束していた目的以外にお金を使っていたということが判明。

結果、同社のSL事業に対する風当たりが強くなり、事業からの撤退を決めたということのようです。

先に述べましたが、SL事業ではお金を貸す私たち個人は事前にどういった目的にお金を使うのかを把握し、

それに応じてお金が帰ってくるリスクを勘案して貸す貸さないの判断を行いますから、

その目的以外にお金が使われるというのは重大な違反ということになるわけです。

また、SBIソーシャルレンディングに限らず、クラウドバンクも過去に2度行政処分を受けています。

行政処分というのは簡単に言えば、お金を貸す側が不利益を被らないための措置が十分ではなく、

十分な対応を行うようにというお叱りを行政から受けるというもの。

過去の行政処分については以下のWEBサイトで細かく説明されていましたので興味のある方はご確認ください。

https://sl-houten.jp/crowdbank-syobun/

ここまで聞くと、SL事業というのはやはりリスクが非常に高いのではないかと思われるかもしれませんが、

SL事業自体どうやら日本に入ってきてからまだそこまで時間が経っていないとのことですので、

様々な対応がまだ途上にあるということなのではないでしょうか。

投資は自己責任で

前項でも触れたように、SL事業というのはまだ発展途上にあり、様々な課題を抱えているようにも見えますが、

一方で冒頭でも触れたとおりクラウドバンクの融資元本回収率は依然として100%というのもまた事実(少なくともそのように公表されています)。

お金を預ける側である私たちがどこまでリスクを正しく認識し納得した上で判断をできるのか、

その点は投資を行うに当たっては常に考えていかなければなりませんね。

【投資は自己責任で】

それではまた。

コメント