この記事は以下のような方にオススメです。

- 資産形成を始めようか悩んでいる方

⇒どれだけの方が資産形成を行っているのか説明します - まわりの方の資産形成の目的を知りたい方

⇒多くの方が老後資金のために資産形成を行っていることを把握できます - 資産形成をしたいけど何から手を付けたらいいかわからない

⇒老後資金を目的とした場合の最有力候補であるiDeCoについて解説します

どうもこんにちは、じょんです。

皆さんは『資産形成』していますか?

老後資金のために資産形成を進めている方もきっと多いはず。

そんな資産形成に関するアンケート結果をみずほ銀行が公表したのですが、とても気になる内容でしたので今回取り上げていきます。

全世帯の半数以上が資産形成をしている

(みずほ銀行のWEBサイトより引用)

上のグラフは、資産形成をしているか否かについて年代別に回答をまとめたものですが、全体の56.9%と半数以上の方が資産形成を行っているという結果となっています。

そして筆者が興味深いなと思ったのは、回答に年代別でブレがなく20代から50代まで満遍なく半数以上が資産形成を行っているという結果です。

筆者の感覚からすると、やはり若いうちは資産形成にあまり意識を向けることなく、家族を持ったり老後を意識し始める30代、40代頃から資産形成を始めるという印象がありましたが、今は20代という若いうちから資産形成に意識を向け始めている方が多いということで、少子高齢化などの将来に対する不安がこのような結果に結びついているということではないでしょうか。

メディアがこぞって将来の不安を煽るような発信をすることが、若い世代に対してある種の危機感を与えているのだとすれば、そういった報道も価値があるということなのかもしれませんね。

ちなみに筆者が資産形成を始めたのは家族を持った20代後半のことで、きっかけはやはり将来に対する不安と、時間には限りがあるという考え方に出会ったことでした。

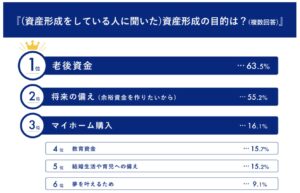

老後資金の蓄えが資産形成の目的の第1位

(みずほ銀行のWEBサイトより引用)

次に上の表は資産形成をしている方に聞いた、資産形成の目的をランキングにしたものですが、皆さんのご想像の通り、1位はやはり『老後資金』の蓄えとなりました。

皆さんだけでなく、多くの方は老後資金に対して、『年金だけでは豊かな生活を送ることが難しいのではないか?』と思い始めていることが、このような結果に繋がっているのでしょう。

この表で面白いのは3位から5位に、いずれも家庭に関する支出のための回答がランクインしているところにあり、先ほども触れたように、筆者のように家族を持つことで資産形成に対する意識が強まったと考える方が多いということを示しているのではないでしょうか。

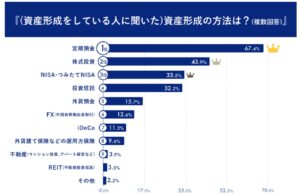

老後資金のためならiDeCoをもっと活用すべき!

(みずほ銀行のWEBサイトより引用)

最後に上表は資産形成をしている方に聞いた、資産形成の手法をランキングにしたものですが、定期預金が堂々1位に輝きました。株式投資がブームとなっているとはいえ、まだまだ定期預金には遠く及ばないといったところでしょうか。

そして、この表で特筆すべきは『iDeCo』の利用率の低さです。

『iDeCoってなんだっけ?』

という方のために説明をしておくと、iDeCoとは『individual-type Defined Contribution pension plan』の略で、日本語では『個人型確定拠出年金』のことを指し、端的にいえば、『自分で積み立てる年金』と理解しておけば良いかと思います。

このiDeCo、国が勧める老後資金を目的とした資産形成の手法であり、その性質から、以下のような税制上のメリットが設計されているのです。

- 積み立てをした年の住民税と所得税を軽減できる

- iDeCoによる投資信託等の運用収益は非課税となる

- 受取時にも退職金や年金として控除が適用可能

詳細は以下、SBI証券の解説が分かりやすいのでご覧頂ければと思いますが、何をいっているのかよくわからないという方は、『積立をした時も、老後に積立を取り崩して資金を受け取った時も、税務上のメリットが受けられる』と理解しておけばとりあえずは十分かと思います。

このように、メリットの多いiDeCo、正直大きなデメリットとなりえるのは原則として60歳までは引き出せないという点ですが、これも捉えようによっては、意志の強くない方にとってはむしろ簡単に引き出せないというのはメリットにもなりますから、税制面でのメリットとの比較では圧倒的にメリットの方が勝っているといえるでしょう。

さて、大分回り道をしましたが、ここで伝えたかったのはiDeCoとはなにか?ということではなく、iDeCoの利用率の低さでした。

というのも、iDeCoというのは先に挙げた税制上のメリットから、老後資金の蓄えを目的とした場合には現時点で最強といってもいいくらいに優れた制度なのですが、老後資金の蓄えが資産形成の目的で第1位である一方で、iDeCoがたった11.3%しか利用されていないというのは正直矛盾しており、要するにiDeCoの知名度が低いか、もしくは、知っていても実際に利用するまでの手続きが煩雑で利用するに至らないいった理由が考えられます。

なぜiDeCoの利用率が上がらないのか?

これは筆者の考えですが、前者については『iDeCo(イデコ)』という呼びやすさのわりに何を指しているのかがすぐには理解が出来ない名称にやや問題があるかと考えています。

特に投資の経験があまり多くない方や、これ方始めようと考えている方にとっては、全く意味の分からない単語に聞こえますから、とっつきにくいというのは間違いないのではないでしょうか(そもそもなんでDとCだけ大文字?とか疑問に思う方も多そうです)。

また、実際に筆者もiDeCoを始める際にその手続きの煩雑さについては悩まされました。

これ、企業にお勤めの方の場合は人事に書類を準備してもらう必要があり、要は通常の証券口座の開設と異なり『自分一人で完結できない』のです。

『自分で積み立てる年金』でありながら、積立を始める前には会社の手を借りなければならず、そういったiDeCoを始めるまでの手間が利用者が伸びてこない背景にはあると筆者は考えています。

とはいえ、得られる税制上のメリットが大きいですから、iDeCoを利用されていない方は、少しの手間はやむなしと捉え、是非利用を検討してみてはいかがでしょうか。

おわりに

いかがでしたでしょうか。

今回は資産形成に関するみずほ銀行のアンケート結果から、もっとiDeCoは利用されるべきという点について解説をしてきました。

何より若い方の資産形成に対する意識が高いという点は喜ばしいことですし、筆者も皆さんに負けないように資産形成に取り組んでいきます。

アンケート結果の詳細が気になった方は、以下リンクよりみずほ銀行のWEBサイトをご覧ください。

それではまた。

コメント