どうもこんにちは、じょんです。

突然ですが皆さんは『節税』してますか?

FIREを目指す方であれば、収入の増加と同程度、もしくはそれ以上に重視しているであろうコストの削減、

つまり節約ですが、節約をするにあたり検討項目となるのが税金の支出。

インターネットで『節税』と検索すると多くの手法がヒットしますが、

その中の一つに『生命保険料控除』を活用する手法があります。

生命保険料控除というのは、生命保険に加入し、保険料を支払うことで、

支払った保険料に応じて、税金計算に用いる所得から一定額を控除することができ、

結果として、税金を低く抑えることが出来るというものです。

『生命保険っていまいち内容がわからないんだよなぁ』

そんな風に感じる方も多いかと思いますが、実はそんな方を対象とした商品があるのです。

それが、明治安田生命が提供している『じぶんの積立』。

非常にわかりやすい商品設計で好評のようですが、

今回はこの商品の概要、そして、節税効果について検証してみた結果をまとめていきます。

じぶんの積立の概要

まずはじぶんの積立の概要ですが、簡単にまとめると以下の通りです。

- 毎月の保険料は5,000円を1口とし、最大4口まで支払可能

- 保険料の払い込みは5年間で終了、払込開始から10年間を満期とする

- 満期時には払込金額の103%が受け取れる

- 災害死亡給付金は既払込保険料の1.1倍

- 健康状態にかかわらず申込可能

これを見ると一般の生命保険とは異なるということがイメージできるかと思いますが、筆者からすれば、

10年間で3%のリターンが得られる定期預金

に実態は近いものと捉えられます。

災害死亡給付金も確かに支払われるのですが、こちらはあくまでオマケであり、

恐らくこの商品を購入する方もそこを主な目的として購入していないでしょう。

『元本が毀損することなく3%のリターンが得られるのであればいい商品じゃないか』

いえいえ、この商品の優れた点はそこではなく、商品名こそ『じぶんの積立』となっていますが、

冒頭でも触れた通り、こちらの商品に支払った保険料は『生命保険料控除』に適用することができるのです。

十分な節税効果が見込める

節税効果を検証する前に、まずは生命保険料控除の概要を説明しておきます。

これは、現行の制度ですと、新規に加入した生命保険に支払う保険料に応じて、

所得税の計算に用いる所得額から一定額を控除することが可能となります。

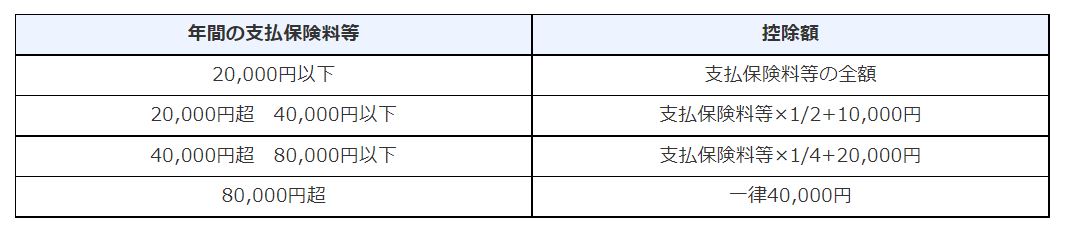

以下国税庁のWEBサイトより控除額の計算表を引用致します。

お気づきかと思いますが、この生命保険料控除、支払保険料の金額が上がると控除率は低くなっていくのです。

どういうことかというと、保険料が2万円の場合、控除額は2万円となり、控除率は100%となりますが、

保険料が8万円の場合、控除額は4万円となり、控除率は50%まで落ちるのです。

つまり、節税の効率を最大化する観点からは、保険料の金額は2万円以内とすることが最適であり、

2万円を超える場合には、出来るだけ2万円に近づけることが適切であるといえるわけです。

ここで、本商品の概要に戻ると、月額の保険料は5,000円を1口として、最大4口まで支払うことが出来ますから、

最低でも年間6万円(=5,000円x12カ月)の支払いが必要ということになります。

この時点で2万円を超えてしまっているわけですから、節税効率の観点からすると、2口以上の支払いを行うことは望ましくなく、

年間6万円の保険料額とすることが最適と言えるのです。

そしてこの6万円の保険料額の場合、先ほどの控除額の計算表に従い、

控除額は35,000円(=60,000円x1/4+20,000円)となります。

控除額35,000円がどの程度の税金を抑えることができるのかについては、

皆さんの所得に応じて所得税率は変動するため一概には言えないのですが、

例えば所得が年間400万円の方であれば、現行の所得税率は20%ですから、

控除額35,000円に対して20%を乗じた7,000円の節税が実現可能となるわけです。

年間これだけの金額の支出を抑えられるわけですから、やはり節税効果としては大きいといえるのではないでしょうか。

ご参考までに、以下国税庁のWEBサイトより、所得税率の表を引用致します。

米国インデックス投資とのトータルリターンの比較

先にも挙げた通り、本商品の保険料は10年後の満期時に3%のリターンが得られ、

かつ、保険料を支払う最初の5年間については生命保険料控除による節税効果もあるわけですが、

ではトータルのリターンはどの程度になるでしょうか。

再び年間所得が400万円の方を例にとり、節税効果を効率よくとれる年間保険料は6万円として考えると、

トータルのリターンは以下のように試算されます。

節税効果の影響が大きく、なんと、10年後のトータルリターンは16%となりました。

『節税効果、サイコーやん!!』

とこの数値をみると感じてしまうわけですが、ちょっと待ってください。

FIREを目指す方なら誰もが知っている複利のチカラ。

これもよく目にする米国のインデックス投資における期待平均リターン4%を基に、

年間6万円を仮に米国のインデックス投資に回した場合におけるリターンのシミュレーションは以下の通りです。

トータルリターンはなんと37%と、節税効果を加味した『じぶんの積立』のリターンの倍以上の成果が見込めるわけです。

当然に、インデックス株投資を行う場合には、今回のシミュレーションのように年4%のリターンが期待できるのかという点には不確実性があり、

場合によっては元本が毀損するリスクも含んでいることは留意する必要がありますが、

それでも、4%が概ね妥当な水準とする向きがあるのもまた事実ですので、この期待リターンの差は無視できないといえるのではないでしょうか。

おわりに

いかがでしたでしょうか。

『じぶんの積立』は、リスクを嫌う方にとっては、安定的にある程度のリターンを期待できることから、

通常の預金や定期預金、国債等との比較では非常に魅力的な商品ではないかと思います。

一方で、ある程度のリスクを負ってでも、より高いリターンを目指したいという方にとっては、

生命保険料控除による節税が可能となるメリットを考慮した場合にも、

米国インデックス株投資の方が向いているというのが筆者の考えです。

投資は自己責任で。

それではまた。

コメント