この記事は以下のような方にオススメです。

- 『管理銘柄』となったテラ株式会社について気になっている方

⇒『管理銘柄』の定義や、テラが管理銘柄に指定された背景についてまとめています。 - テラの株式を保有している個人投資家の方

⇒早期に売却すべきと考える筆者の見解について解説しています。

どうもこんにちは、じょんです。

先日公表されたコチラのニュース。

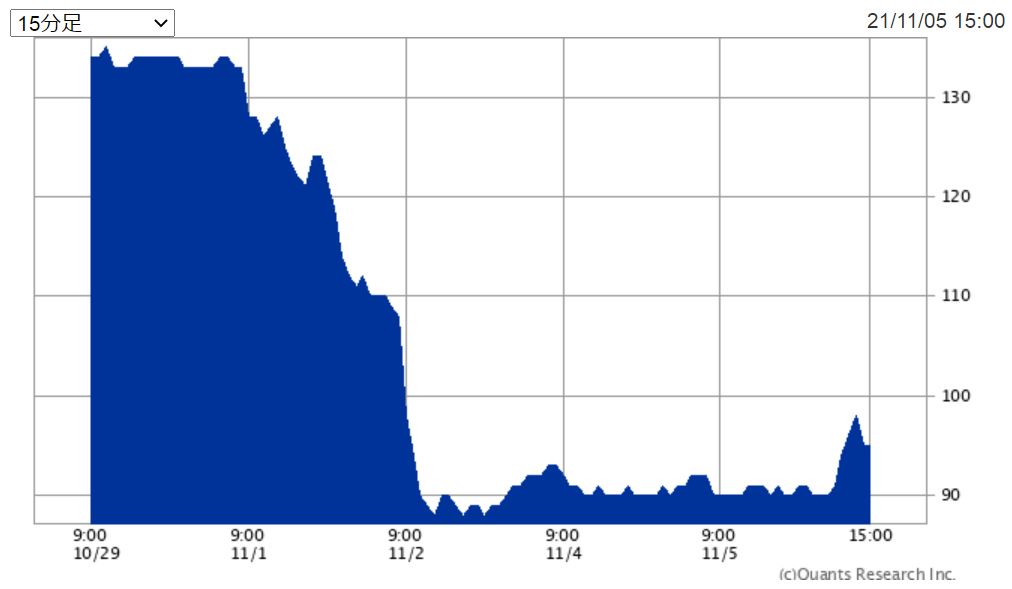

JASDAQに上場しているテラが『管理銘柄』に指定されたとのことで、それを受けて同社の株価は急落しました。

2021/10/29の終値は133円であったのに対して、翌営業日にあたる2021/11/1の終値は108円と20%弱の暴落、その後2021/11/5の終値は95円にまで落ち込んでいます。

ちなみにこの管理銘柄という言葉、東証が定める上場廃止基準に該当する可能性があるとして東証に指定された銘柄のことを指し、端的に言えば『上場廃止予備軍』という認識をしておけば良いかと思います。

まだ予備軍なら上場廃止にならずに株価が回復することもあるんでしょ?

という考えから株を手放さずにいる方もいるかもしれませんが、筆者としては『すぐに手放した方がいい』と考えており、今回はその背景をまとめていきます。

なお、あくまで個人の見解ですので、最終的な判断は皆さんが十分に考えた上で下して頂ければと思います。

管理銘柄に指定された背景

まずは管理銘柄に指定された背景についてですが、こちらは冒頭に挙げた東証のリリースに記載されており、『四半期報告書を法定提出期限までに提出できる見込みがない点』を理由としているとのこと。

以前に以下の記事でも少し触れましたが、上場企業というのは四半期毎に監査意見を付した報告書を提出・開示する義務を負っていますが、その提出・開示には一定の期限が設けられており、第1~第3四半期に提出する四半期報告書は四半期末後45日以内、第4四半期(年度末)に提出する有価証券報告書は期末後3カ月以内と定められています。

通常はこの期間内に提出ができるように、決算や、決算内容に対する監査、取締役会・株主総会での承認といった各種のスケジュールが綿密に組まれるわけですが、稀に特殊事情によりこの提出期限に間に合わないケースがあり、原則として先に挙げた提出期限から1カ月以内に提出がなされない場合には、上場廃止になることが東証の基準により定められています。

例えば、12月決算の会社の第3四半期の四半期報告書であれば、提出期限は第3四半期末にあたる9月30日から45日後の11月15日となり、その1カ月後にあたる12月15日までに四半期報告書が提出されないと上場廃止規定に抵触することになるわけです。

なお、提出期限に間に合わない点について、東証より提出期限延長の承認を得た場合には、承認を得た期間の経過後8営業日までに提出しないと上場廃止になるとされており、延長承認により若干の猶予が出来ますから、実務上は非常に重要となっています。

さて少し遠回りをしましたが、今回のテラのケースでいえば、2021/10/27付で以下のリリースが同社からなされており、上場廃止基準への抵触の可能性が出たことから、管理銘柄に指定されたわけです。

2021年12月期第3四半期報告書提出及び同四半期決算発表に関する今後の見通しについて(一部抜粋)

現状においては2021年12月期第3四半期報告書の提出期限である同年11月15日までに会計監査人による監査・レビューを完了させることは難しくなってきております。

四半期報告書の提出遅延理由

会計監査人の辞任

次に、テラによる四半期報告書の提出が遅延している理由ですが、『会計監査人が不在』となっていることに起因しています。

会計監査人というのは、監査法人や会計事務所等、企業の財務諸表の監査を行う外部の公認会計士のことを指しますが、2021/10/22付のリリースで、会計監査人より監査契約解除通知を受領したことが開示されています。

通常、監査の大詰めとなるタイミングで会計監査人側から監査契約の解除を行うというのはあり得ない話であり、一見して責任放棄のようにも見受けられます。

しかし、どうやら背景には、コーポレートガバナンスの欠如による過去からのテラの度重なる不適切な開示や、監査資料のねつ造等が理由として挙げられているとのことで、監査法人側からすれば、やむなく監査継続は困難との判断を下したとのことです。

特に、辞任の理由として挙げられている在メキシコ子会社の存在が認識できなかったという点は中々にショッキングな内容であり、どのような確認手続が監査人側で行われたのかについては記載がありませんが、本件のように非常に重要な子会社そのものが実在しない(もしくは実在を確認出来ない)ということであれば、信頼の上で成り立つ監査業務を全うすることはできないと考えるのも一理あるとは思います。

いずれにせよ、この辞任によりテラは会計監査人が不在となり、四半期報告書の提出に必要となる会計監査人の監査意見が整わないことから、今般の提出遅延に陥っているのです。

一時会計監査人選任の困難性

この点、2021/10/29付のリリースでは、以下のように継続して一時会計監査人(臨時の会計監査人を指します)の選定を行っている旨が触れられていますが、逆を言えば、このタイミングでもまだ一時会計監査人が見つかっていないということを表しています。

2021年12月期第3四半期報告書提出遅延等及び当社株式の監理銘柄(確認中)指定の見込みに関するお知らせ(一部抜粋)

当社では、同四半期報告書の提出を早期に行うことができるよう、一時会計監査人の選任に向けて今後も最善を尽くしてまいります。一時会計監査人が決まり次第速やかにお知らせいたします。なお、2021年12月期第3四半期決算短信についても、同年11月15日までの公表を見送り、後任の一時会計監査人の選任後に整合性等を確認の上、早期に公表したいと考えております。

監査経験者である筆者の感覚からすると、上場企業の四半期レビューというのは継続して選任されている監査人でも通常1カ月程度の期間を要しますから、仮にこの後すぐに一時会計監査人が選任されたとしても、新任の監査人として必要になるであろう企業の理解などを踏まえると、上場廃止の最終期限となる2021/12/15までに四半期報告書を提出するというのは非常に困難な状況にあると言えます。

また、特にテラの場合は過去の不適切開示やコーポレートガバナンスの欠如が既に社会的に知れ渡っていますから、一時会計監査人として手を挙げる監査法人がいるとは正直思えません。

それこそ、このタイミングで手を挙げる監査法人がいるとすれば、金銭目当てで企業の都合のよい監査意見を表明する『オピニオンショッピング』と捉えられるリスクも存在しますから、マットウな監査法人であればそのようなリスクを負ってまで請け負うところはいないのではないかと推察されます。

上場廃止は不可避か?

このように、一時会計監査人の選任が実現しないとなると、このまま2021/12/15の期限を迎えて上場廃止となるわけですが、正直その可能性は相当程度に高いというのが筆者の感覚です。

そして、上場廃止になれば投資家が持つ株式の価値というのは多くの場合0円となります。

今後株価が上昇するようなニュースも現状では見えてきていませんから、もしまだ株式を保有している個人投資家がいるようでしたら、取引可能な今の内に、売却してしまうことをオススメします。

ちなみに、先日別の記事でまとめたエデュラボについては、『結論不表明』という会計監査人の結論を付した四半期報告書を延長された提出期限内に提出することで、提出期限に関する上場廃止基準への抵触は免れています。

また、上場廃止基準には、『監査報告書又は四半期レビュー報告書に「不適正意見」又は「意見の表明をしない」旨等が記載された場合であって、直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかであると当取引所が認めるとき』という規定もあるのですが、現時点ではまだ様子見といったところではないでしょうか。

あの東芝の件ですら上場廃止には至っていないわけですから、上記規定が適用されるのは非常に限定的と捉えるのが妥当ではないかというのが筆者の見解です。

おわりに

いかがでしたでしょうか。

今回テラの件を調べる中で、ここ数年で会計監査人を2回変更していることも判り、今回の騒動の根底には監査業界が抱える構造的な問題があるのではと筆者としては感じました。

その辺りはまた別の機会に解説をする予定ですが、まずはまだテラの株式を保有している方がいれば、ぜひ早期に手放すことを検討されてみてはいかがでしょうか。

投資は自己責任で。

それではまた。

コメント