どうもこんにちは、じょんです。

『最近投資が流行っているけどなんか難しくてわかんない』

『投資のこと簡単に勉強できないかなー』

そう思っているそこのあなた。

是非一度この本を手に取ってみてください。

加藤航介先生著

著者である加藤先生は投資の世界に身を置き、

ロンドンとニューヨークで約10年間生活されたグローバルなお方。

あの投資の神様、ウォーレン・バフェット氏が投資を学んだカリキュラムを受け継ぐ

コロンビア大学MBAを修了しており、投資の極意を教えて頂くにはこれ以上ない人材です。

そしてこの本、なぜオススメかというと登場人物二人による会話形式で最初から最後まで話が進むので、

活字はちょっと苦手、、な方でもマンガを読んでいるような感覚で投資を学ぶことが出来るんです。

それではひたすら読みやすいこの1冊から、筆者が以下の3点をピックアップして解説していきます。

- 人的資産も資産としてとらえよ

- 多くの日本人は無意識のうちに日本への『超集中投資』を行っている

- リタイア後は年金を通じで分散投資が実施可能

人的資産も資産としてとらえよ

皆さんは資産と聞いてどういったものを思い浮かべますか?

多くの方は貯金額、もしくは家やクルマなどの不動産・動産を思い浮かべるかと思いますが、

大部分の方、特に若い方が保有している一番大きな資産は『人的資産』なんです。

『人的資産ってなんですか?』

はい、お答えします。

人的資産とはあなたが将来稼ぐことによって得られる給料の総額をもとに計算される、

今時点でのあなたの合理的な価値とご認識下さい。

例えばあなたの今の年収がたとえ少なくとも、将来的には昇級が望め、

定年までの35年間の平均年収が600万円の場合 、

人的資産はなんと1億3,000万円になるのだそうです。

平均年収がもう少し低くて300万円の場合には、

だいたい6,000万円強が人的資産として計算されます。

どうでしょう、この金額。

多くの方にとってこの人的資産が、

あなたの資産の中で一番価値があるのではないでしょうか。

投資と聞くとどうしても株式や債権、最近では仮想通貨なんかにお金を投じることをイメージしがちですが、

この人的資産への投資も投資として捉えないと、これだけ大きな価値を持っているのですから、

後程紹介する投資のバランスを上手く計算できなくなってしまうんです。

多くの日本人は無意識のうちに日本への『超集中投資』を行っている

本書では投資を行う上ではバランスが非常に大事だと説明されているのですが、

バランスをとるべき対象として以下2つの考え方があるようです。

国内⇔海外

安定資産⇔成長資産

よく言われる分散投資の考え方で、

国内資産と海外資産はバランスよく持ちましょう

安定資産(債権等)と成長資産(株式等)はバランスよく持ちましょう

というのは定説ですが、投資の対象に先ほど説明した人的資産も含めて考えている点が、

本書の非常に面白いところだと筆者は感じました。

例えば日本の企業で働いており、会社の取引も国内で完結し、

会社の業績が海外の事象により影響を受け無いようであれば、

あなたの人的資産は国内資産という言い方が出来ます。

一方で、いわゆる外資系企業で働いており、

その業績が本国やその他諸外国との取引に依存しているような場合には、

あなたの人的資産は海外資産ととらえられるわけです。

ちなみにあなたが健康で将来リタイアまで問題なく働けそうであれば、

かつリストラ等のリスクも少ないようであれば、

人的資産は安定資産と言えそうです。

いかがでしょうか。恐らくほとんどの方の人的資産は国内資産かつ安定資産ということが出来ませんか?

そうなると、人的資産が国内資産かつ安定資産に偏っている状況から、

金融資産は海外資産かつ成長資産としなければうまくバランスが取れなくなってしまうんです。

筆者も普段からこのバランスについては意識をしながら投資を行っているのですか、

人的資産については考慮せずに、金融投資についてのみのバランスを考えていました。

ただし、もともと日本が今後大きく成長すると言う事はあまり考えられなかったため、

金融資産の投資対象は米国株式や新興国株式に基本的には限定して投資を行って来ていましたので、

筆者の人的資産の大部分が国内資産かつ安定資産に該当するとしても、

結果としてうまくバランスが取れると言うことが言えそうです。

リタイア後は年金を通じで分散投資が実施可能

最後にリタイア後の投資対象の考え方について、

本書ではリタイア後も基本的には国内資産と海外資産、

安定資産と成長資産はバランスよく投資することが望ましいと書かれています。

そして、ここで考えなくてはいけないのが、リタイア後の人的資産はどのようにとらえれば良いのか?という点。

当然にリタイアしているわけですから給料は入ってきません。

ここで給料の代わりに登場するのが年金です。

一般的な日本人であれば、リタイア後に年金の受給が可能なわけですが、

皆さんはこの年金というのがどのように国によって管理されているのかご存知でしょうか。

実は国は皆さんから預かった年金の拠出額を金融資産に投資しているんです。

そしてその運用方針ですが、国内資産と海外資産、安定資産と成長資産をバランスよく組み合わせているんです。

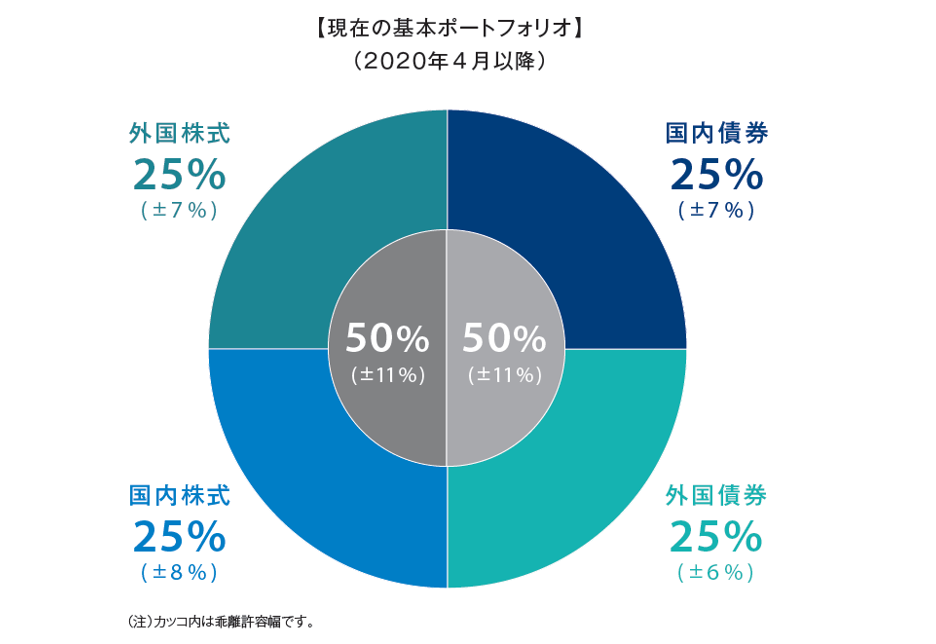

この運用はGPIFと呼ばれる独立行政法人が行っているのですが、

GPIFのWEBサイトには運用方針について、

● 国内株式:25%

● 外国債権:25%

● 外国株式:25%

と非常にバランスよくポートフォリオを構成していることが明記されています。

詳細が気になった方は以下のリンクからWEBサイトを直接ご参照ください。

さて話を戻しますが、私たちは特段の意識をしなくてもこの人的資産の部分について、

国内資産と海外資産、安定資産と成長資産はうまくバランスが取れているといえるわけです。

ですのでリタイア前の若いうちは金融資産を通じて人的資産とのバランスを取りに行っていたわけですが、

リタイア後は逆に人的資産の部分のバランスが取れているわけですから、

金融資産についても同様に例えば海外資産、成長資産に集中して投資をするのではなく、

国内資産や安定資産についても同様にバランスよく投資を行うべきであるとういことが本書では書かれています。

筆者もこの点についてはあまり深く考えていなかったのですが、

例えば早期リタイアした場合も含め、年金とのバランスを見つつ、早期に国内資産、安定資産をポートフォリオに含めるべき、

ということに気づかされました。

また一つ新しい学びを得ましたね。

本書が向いている方

いかがでしたでしょうか。

正直ある程度投資の勉強を行ったことがある方にとっては少し物足りない内容になっているかもしれませんが、

これから勉強始める方もしくは勉強、始めたばかりの方にとっては、

投資の仕組みについて大局的に学ぶことができますし、何より会話形式で続いていきますので、

とても理解がしやすい内容になっている点が本書の優れた点といえます。

投資を始めてみたいけれどどんな本を読んだからいいかわからない、

とにかく簡単なものから始めてみたい

とお考えのあなた、ぜひ本書を最初の1冊として手に取ってみてはいかがでしょうか。

それではまた。

コメント