どうもこんにちは、じょんです。

最近増えている共働き世帯。

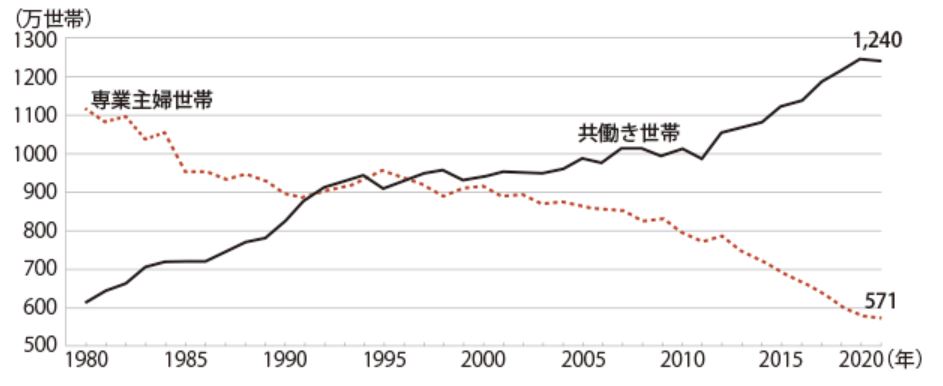

下表は専業主婦世帯と共働き世帯の数を比較したグラフですが、2020年では専業主婦世帯のなんと倍以上にも上るというのです。

(知るぽるとのWEBサイトより引用)

確かに筆者の周りでは、専業主婦世帯の方が少数派という実感であり、正直ダブルインカムが羨ましいなぁなんてことを筆者はよく思っているわけですが、どうやら共働き世帯には特有のお金が貯まりにくい共通点があるということが、『知るぽると』のWEBサイトに掲載されていましたので解説をしていきます。

今回のポイントは以下の通りです。

- 共働きの家計は3タイプに分かれる

- 収入があるが故に財布の紐が緩みがち

- お互いの貯蓄に頼りきるのはNG

共働きの家計 3タイプ

知るぽるとの記事によると、共働き世帯の家計管理は以下の3つのタイプに分けられるそうです。

➀費用別分担タイプ

こちらのタイプは支出する費用の別に夫婦のどちらが負担するかを決めるタイプで、例えば家賃は夫が、食費は妻が、といった形で分ける場合を指します。

メリットとして、次に上げる共有口座タイプのように、生活費専用の口座を新設する手間がかからない反面、デメリットとして、お互いが負担した費用以外は自由に使えてしまい、相手からすれば自由なお金が何に使われているかが見えなくなってしまう点が挙げられるようです。

➁共有口座タイプ

こちらのタイプは生活費専用の口座を用意し、お互いが一定額を定期的に入金することで、その口座から必要な生活費を支出するタイプを指します。

このタイプのメリットとして、生活費の支出内容やお金の流れがお互いにとって分かりやすい反面、やはり口座に入金した以外のお金はお互いが自由に使えてしまい、相手からすれば自由なお金が何に使われているかが見えなくなってしまう点がデメリットとして挙げられます。

➂片方分担タイプ

このタイプは夫婦どちらか一方の収入で生活を行い、もう一方の収入は貯蓄に回すというものです。

メリットとして、一方の収入が確実に貯蓄に回されるため他の2タイプとの比較でお金が貯まりやすいのですが、デメリットとして、生活費を負担する側がやや不公平感を持ちやすい点が挙げられます。

タイプ毎の傾向

記事によれば、➀と➁のタイプは自分の収入は自分で稼いだお金という認識が強く、相手のお金に干渉しない夫婦が多い傾向があり、➂は比較的年齢が高く、夫婦間の収入の差が大きい場合が多いとのことです。

また、➀と➁のタイプでは、生活費を除けばお互いがどのようにお金を使っているかが見えてこないため、実は夫婦そろってお金を使いすぎてしまい、どちらも貯蓄が十分に出来ていなかったということもよくあるようです。

その点、➂のタイプであれあ貯蓄は増えるのでしょうが、片方だけがお金を減らし、片方のお金が増え続けるということになりますから、生活費を負担する側が相当にオトナでないと成り立たず、損している感が否めないなと感じました。

(実際に筆者の周りにもこのタイプ、かつ、夫が生活費を負担している方がいるのですが、妻は生活費として本当に着るのかわからないような量の子供服を買いあさっているとのグチをこぼしているのを思い出しましたw)

なお、➂のタイプで、逆に生活費を負担していない側としても、遠慮からストレスを感じるという話もあるようです。

その『必要経費』、本当に『必要』ですか?

こちらは特に高所得世帯に関して陥りがちな問題といえそうですが、お金に余裕があるが故に支出に対して無頓着となり、あれもこれもとお金を使い、結果としてお金が貯まっていかないというケースはよくあるようです。

例えば、子供に対して相応の教育を受けさせたい、職場ではきちっとした格好をしていなければならず値の張る洋服を買い揃える必要がある、等々。

挙げていけばきりがないですが、やはりある程度お金を持っている方の生活水準というのは高くなっていくものでしょうし、それをなまじ賄えるだけのお金があるため、『必要経費』なのだと自分に言い聞かせて多少高くても支出してしまう。

アナタもそんな生活をしていませんか?

例えば数千万から億の単位で稼いでいるのであれば、こういった問題は起きないのかもしれませんが、少し余裕があるという水準の方であれば、本当に必要な支出なのかどうか、一度慎重に考えた上で判断するクセを付けてみてもいいかもしれませんね。

お互いのお金の見えるかの重要性

先に挙げた3つのタイプの内、特に➀と➁のタイプに当てはまるかと思いますが、お互いが収入を得ているため、『相手は十分な貯蓄をしているだろうから、自分は好きなだけお金を使おう』と思っている方はいませんか?

さすがに少し極端な例かもしれませんが、『自分が多少貯蓄に回すお金が減ったところで、相手も貯蓄をしているのだから問題ないだろう』という整理をつけて、少しの贅沢をするくらいの方なら、皆さんの中にも結構いるのではないでしょうか。

記事によれば、お互いがそういった思いを抱き生活を続けた結果、ふたを開けてみれば二人とも十分な貯蓄が出来ていなかったというケースもよくあるようです。

こういった問題を避けるために何をすべきかということですが、まずはお互いの収入や支出、貯蓄の状況を把握するところから始めてみてはいかがでしょうか。

その上で、将来ライフプラン、それに基づくマネープランを立て、毎月の収入からお互いが最低限どれだけの貯蓄をするべきかを計画することで、余ったお金をお互いが自由に気持ちよく使えるようになるわけです。

相手に金銭事情を知られたくないという方ももしかするといるかもしれませんが、あなたが億リ人でもない限りは、相手との将来も考えた上で、開示するか否か、一度検討されてみてもよいのではと筆者は考えます。

おわりに

いかがでしたでしょうか。

専業主婦世帯である筆者からすれば、共働き世帯というだけで羨ましく感じてしまいますが、共働き世帯であるが故の落とし穴もあるのだということで今回は解説をしてきました。

もしかすると今回の話は世帯収入が数千万から億を超えるような方々にとっては縁のない話かもしれませんが、多くの方にとっては少しの見直しを行うだけで、将来の貯蓄への影響は大きく現れることが想定されますので、是非一度夫婦でマネープランについて話し合ってみてはいかがでしょうか。

以下、今回参照した記事のリンクですでの、気になった方は覗いてみて頂ければと思います。

それではまた。

コメント